İşletmeler günümüz dünyasında özellikle de teknolojinin daha fazla etkilediği sektörlerde değişim ve dönüşüme hızla ayak uydurmak zorundadırlar. Bu değişimin en büyük örneklerinin yaşandığı finansal aracılık sektöründeki gelişmeler, yeni bir finansal teknoloji akımı yaratmıştır. Özellikle bankalar gibi büyük finansal aracı kurumlar teknolojik değişimi yakalamakta nispeten yavaş kalabilmektedir. Aradaki zaman farkını ise yeni kurulan küçük finansal teknoloji firmaları yani fintech’ler değerlendirmektedir. Bu değerlendirme dünya çapında bir furyaya dönüşmüş ve finansal aracılıkta her yeni fikir yeni bir fintech doğurur hale gelmiştir. Asıl işleri teknoloji olan bu firmalar, küresel ortamın artan karmaşası ve yeni iş modellerinin etkisiyle finansal aracılıkta çığır açıcı bir etki yaratmaktadır.

Fintech Stratejileri

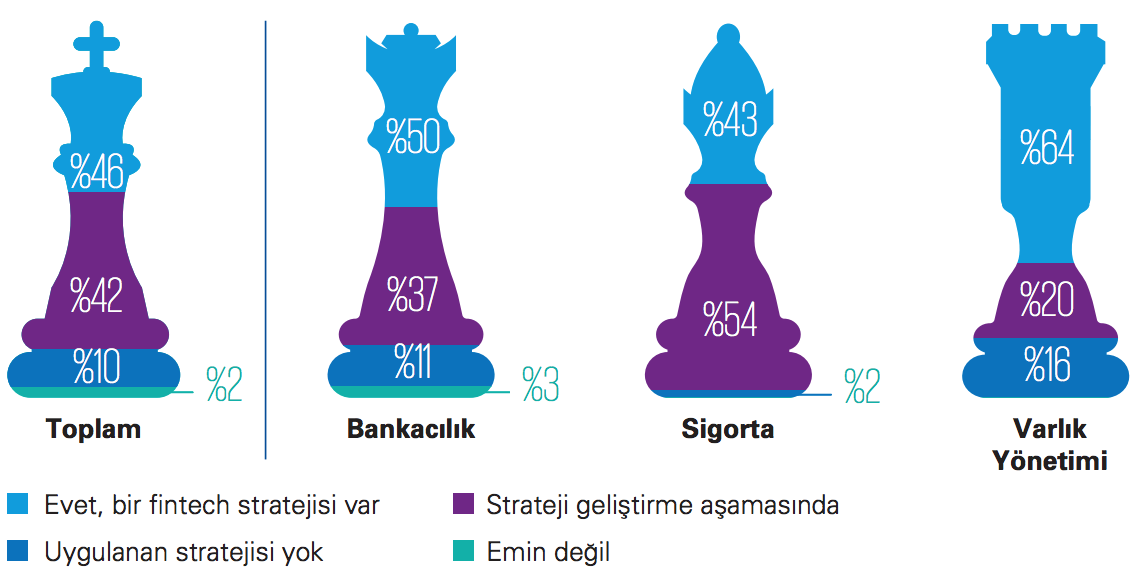

Tüm dünyada finansal aracı kurumlar fintech’ler konusunda stratejiler geliştirmekte ve dirsek temasını sürdürmektedirler. Her durumda finansal aracı kurumlar tarafından oluşturulan stratejilerin fintech’lerin getirdiği yenilikçiliğe, fırsatlara ve yıkıcılığa uyumlu olmasına dikkat edilmelidir. Fintech’ler en basit haliyle finansal aracı kurumların çözmekte zorlandığı operasyonel zorlukları giderici çözümler sunarak sektörde yer edinebilmektedir.

Finansal Aracı Kurumların Fintech Stratejisi (KPMG, 2018)

PSD (Payment Services Directive) ve PSD2 etkisiyle finansal aracı kurumlar fintech’ler ile çalışmaya zorlanıyor olsa da birçok finansal aracı kuruluş değişim gerekliliğinin farkına varmış ve bu anlamda stratejilerini geliştirmeye çalışmaktadır. Bu değişim için en önemli kriter ise organizasyon kültürünün bu değişime adapte olabilecek şekilde olmasıdır. Bu anlamda finansal aracı kurum yöneticileri için ilk öncelik, sürekli değişime ve gelişime uyumlu bir organizasyon kültürünün tüm işletme tarafından benimsenmesini sağlamaları olmalıdır.

Fintech’lerin etkisiyle tüm finansal aracılık sektörünün değer zinciri yeniden şekillenmektedir. Bu şekillenme finansal aracı kurumlar üzerinde altyapı güncellemeleri, müşteriye özel ürün, çözüm ve arayüz sunabilme, karmaşık altyapıda doğan acil sorunlarla hızlı yüzleşebilme gibi birçok alanda değişim ve/veya dönüşüm baskısı oluşturmaktadır. Her durumda bir fintech fırsatı değerlendirilirken birkaç önemli özellik mutlaka kontrol edilmelidir:

Fintech Özellikleri

- Çeviklik: Sürekli değişim ve gelişim çerçevesine uyum sağlayabilmelidir.

- Hedefler: Kısa ve uzun vadeli hedefler ifade edebilmelidir. Özellikle üretilen değer ve bu değeri üretme şekline dair sürekli gelişeme açık süreçler mutlaka ortaya konulmalıdır.

- Strateji: Sunulan ürün, hizmet ya da çözüm hedeflediği müşteri kitlesi için jenerik olmalıdır.

- Ölçülebilir Sonuçlar: Oluşturulan ürün, hizmet ya da çözüm mutlaka ölçülebilir bir değer yaratmalıdır. Bu durum tüm paydaşlar için değer önerisinin daha iyi ortaya konulmasını sağlayacaktır.

- İşbirlikçilik: Diğer fintech’ler ve finansal aracılar ile işbirliği yapma altyapısını ve bu işbirliğinin gerektirdiği esnekliği sağlayabiliyor olmalıdır.

Fintech eğer hızlı tutundurma hedefliyorsa finansal aracılardaki mevcut operasyonların sorunlarına yukarıda verilen maddeler çerçevesinde çözümler sunabilmelidir. Yeni operasyonlar yerine mevcutlara odaklanmak finansal aracı kurumlar ile daha hızlı işbirliğini de beraberinde getirecektir. Yeni fikirlere ve değişim fırsatlarına sıcak bakmayan finansal aracılar bile mevcut operasyonlarında iyileşmeye daha sıcak bakacaktır. Bu durumda finansal aracı kurumların fintech’lerin sunduğu çözümleri, operasyonlarını iyileştirmek için kullanacakları tahmin edilebilir bir çıkarımdır.

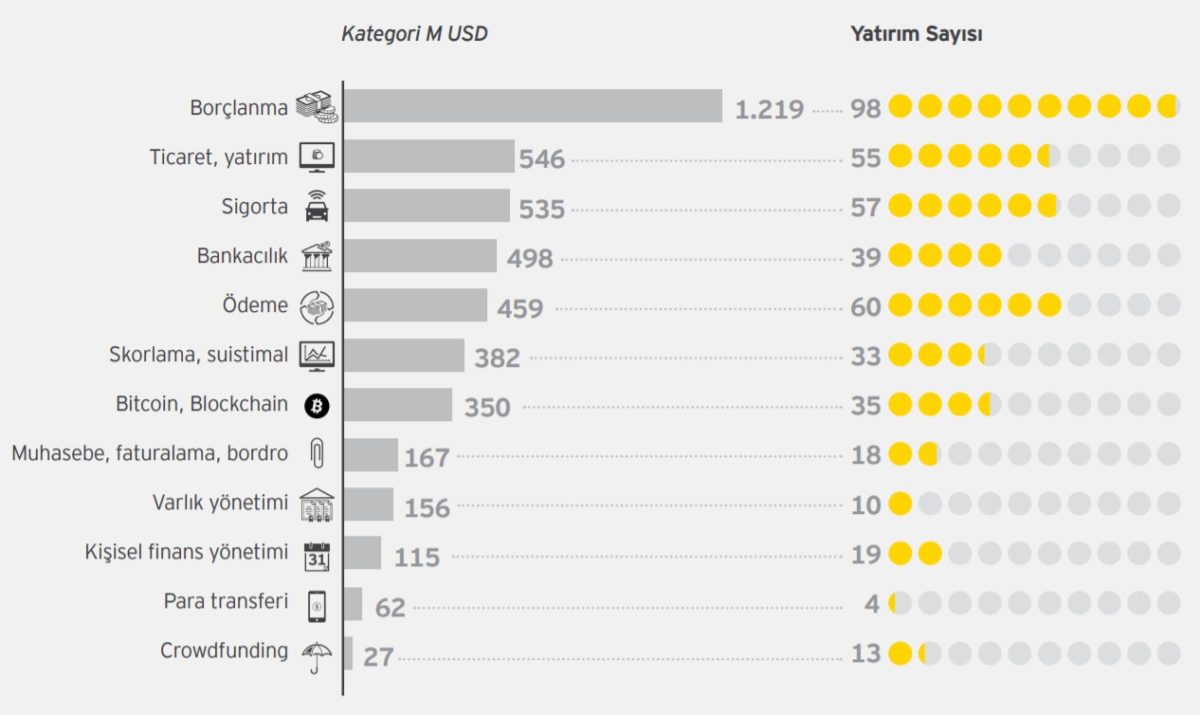

Finansal aracı kurumlar genellikle fintech’lere ve sundukları çözümlere sıcak bakmaktadır. Özellikle bankalar gibi büyük finansal aracılar kendi kuluçka merkezleri ile finansal aracıktaki yeni fikirleri ve fintech’leri desteklemektedir. Benzer bir yaklaşım birçok devlet tarafından da geliştirmekte, özellikle Çin, Hindistan, Estonya, Singapur gibi ülkeler devlet politikası olarak teknoloji firmalarını özellikle de belli alanlarda çalışan fintech’leri desteklemektedir. Benzer devlet politikaları ülkemizde de “Nakitsiz Toplum” ve “İstanbul Finans Merkezi” gibi hedefler ile kurgulanmaya çalışılmaktadır. Sadece devletler ve finansal aracı kurumlarla sınırlı kalmayan finansal teknoloji rekabeti, teknoloji devi şirketlerin de bu alan ile yakından ilgilenmesi sayesinde gün geçtikçe daha da şiddetlenmektedir. Apple, Google, Amazon gibi teknoloji devleri hem kendi finansal teknoloji projeleri üzerinde çalışmakta hem de fintech piyasasını yakından takip etmektedir. Fintech rüzgarının farkında olan yatırımcılar da bu alanda yatırımlar yaparak fintech’lere finansman desteği sağlamaktadır.

Melek Yatırımcı ve Risk Sermayesi Fonlarının Fintech Yatırımları (EY, 2018)

Fintech Gelişimi

Dünya çapında genel gidiş, ülke bazında finansal aracıların en zayıf olduğu alanda fintech’lerin daha fazla gelişim göstermesi şeklindedir. Örneğin Çin’de kurulan fintech’ler daha çok kredilendirme konuları ile ilgilenirken, İngiltere’de temel bankacılık konularına eğilmektedirler. Her durumda fintech sektörü bilinilirlik ve müşteri bulma açısından zaman zaman yetersiz kaldığından, fintech’ler oluşturdukları topluluklar ile örgütlenmeye ve bu yetersizliği aşamaya çalışmaktadırlar. Ülkemizde de örneği bulunan bu topluluklar özellikle büyük oyuncular ile fintech’leri yan yana getirmekte ve karşılıklı işbirliği sağlama konusunda fırsatlar yaratabilmektedir. Regülatif olarak finansal aracılığa giriş zorluklarını hafifleterek fintech gelişimini hızlandırmak isteyen ülkeler ulusal stratejiler oluşturmakta ve fintech’lerin karşılarına çıkacak regülatif engelleri ortadan kaldırmaktadırlar. PSD ile birlikte tüm Avrupa Birliği fintech’lere destek sağlasa da özellikle ABD ve İngiltere finans teknolojileri anlamında lider hale gelmiştir. Avustralya, Çin, Estonya, Hindistan, Singapur gibi ülkeler geçtiğimiz birkaç yılda oluşturdukları stratejiler ile bu liderliği zorlamaktadırlar.

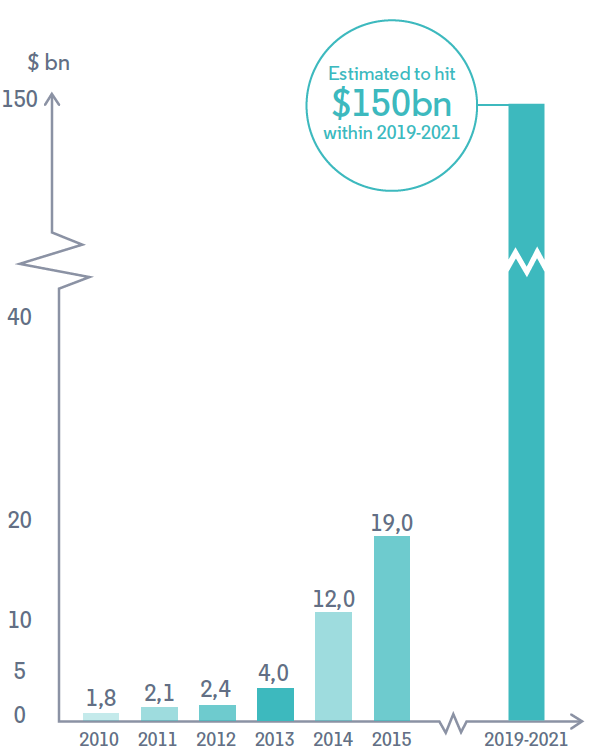

Finansal aracılık sektörü ülkemizde çok güçlü olmasına rağmen fintech ekosistemi ve finansal teknolojiler nispeten zayıftır. Fakat gün geçtikçe bu alanda büyümeye devam etmektedir. Ülkemizde finansal aracı kurumlar genellikle fintech’lere destekleyici bir tavır göstermektedirler. Bu durum fintech sektörünün ülkemizde yakın zamanda daha da hızlı büyüyeceğinin işareti olarak algılanmalıdır. Son yıllarda dünya çapında fintech’lere yapılan yatırımlar gün geçtikçe artmış ve öngörülere göre artmaya da devam edecektir.

Fintech Yatırımlarının Büyüklüğü ve Geleceğe Yönelik Tahminler (EVRY, 2017)

Fintech sektörü giderek büyümekle birlikte kendi alt sektörlerini de doğurmuştur. Bu alt sektörlerden en önemlileri, finansal aracılıkta en zorlu koşul olan regülasyon değişimlerine hızlı uyum gerekliliklerini karşılama üzerine çalışan Regtech’ler ve sigortacılık üzerine çalışanlar Insurtech’lerdir.

Regtech

PSD, GDPR, KVKK gibi birkaç örneğini bildiğimiz ve tüm finansal aracılığı etkileyen regülatif kararlar, regtech (Regulation Technologies, Regülasyon Teknolojileri) kavramını doğmasına ve finansal aracılıkta sık sık kullanılmasına neden olmaktadır. Regtech, regülatif gerekliliklerin mevcut süreçlere adapte edilmesini sağlamak için teknolojiden faydalanma olarak tanımlanabilir. Regülasyonların hem takibi hem de regülasyon gereği yapılması gereken değişikliklere yeterince hızlı adapte olunması amacıyla çalışan regtech firmaları, tüm takip ve dönüşüm gereklilikleri çevik bir biçimde gerçekleştirilebilmeyi hedeflemektedir. Sadece finansal aracıkta değil; enerji, sağlık gibi regülasyonlara fazlasıyla bağımlı diğer sektörlerde de regtech giderek yükselen bir akım olmaya devam etmektedir. Regtech piyasasının 2021 yılına kadar 120 milyar dolarlık bir büyüklüğe ulaşacağı öngörülmektedir. (MEDICI Team, 2016)

Insurtech

Müşteriye özel sigorta teklifleri oluşturma başta olmak üzere sigortacılık teknolojileri üzerine çalışan firmalar ise Insurtech (Insurance Technologies, Sigortacılık Teknolojileri) olarak isimlendirilmektedir. Bu anlamda reasürans modülleri blockchain ile dönüşmeye başlamış olsa da sigortacılıkta sektör liderleri dönüşüme karar destek sistemleri, tüm süreçlerin yapay zeka ile desteklenmesi gibi alanlarda devam etmektedirler. Robotik süreç otomasyonları da sigoracılık sektöründe yoğun kullanım alanı bulmaktadır. Uçtan uca sigortacılık işlemlerinde dönüşüme yol açan gelişmeler özellikle tekliflendirme, veri yönetim ve paylaşımı, risk ve poliçe yönetiminde yakın dönemde kendini gösterecektir.